【打新必读】润本股份 驱蚊与个人护理龙头成长性几何?

随着润本生物技术股份有限公司(以下简称“润本股份”)正式启动在沪主板的上市进程,这家专注于驱蚊类及个人护理产品研发、生产与销售的消费品公司,迅速成为市场关注的焦点。其“润本”品牌在驱蚊杀虫和个人护理领域已建立起相当的知名度,同时公司积极拓展个人互联网服务,探索线上线下融合的新零售模式。本文将从行业前景、公司业务、竞争优势、财务表现及估值分析等多个维度,为您全面剖析润本股份的投资价值。

一、行业赛道:兼具刚需与消费升级属性

- 驱蚊杀虫市场:作为典型的季节性、区域性刚需消费品,驱蚊市场容量庞大且稳定。随着消费者健康意识和品质要求的提升,市场正从传统的盘香、气雾剂向电热蚊香液、驱蚊喷雾、户外驱蚊贴等更安全、便捷、环保的产品升级。具备“婴幼儿可用”、“植物萃取”等卖点的中高端产品增长迅速,行业集中度有望向品牌力强、研发能力突出的头部企业提升。

- 个人护理市场:涵盖婴童护理、护肤品、精油等领域,市场规模巨大且持续增长。消费者对成分安全、功效明确、品质可靠的国货品牌认可度日益提高,为国产品牌提供了广阔的成长空间。

- 渠道变革:线上电商平台(尤其是抖音、天猫、京东等)已成为日化快消品最重要的销售增长引擎。润本股份早期即布局线上,积累了丰富的互联网营销与运营经验,这构成了其重要的渠道护城河。其探索的“个人互联网服务”,可能指向基于用户数据的个性化服务、会员体系运营或DTC(直面消费者)模式的深化,这有助于提升客户粘性和品牌价值。

二、公司业务:双轮驱动,线上见长

润本股份的核心业务清晰:

- 驱蚊系列:为公司传统优势业务,产品线覆盖电热蚊香液、蚊香片、驱蚊喷雾、户外驱蚊产品等,在消费者中拥有“专业驱蚊”的品牌认知。

- 个人护理系列:包括婴童护理(如润肤露、洗发沐浴露)、精油护肤品等,是公司近年来重点拓展的品类,旨在利用品牌信任度实现品类延伸,打造新的增长点。

公司的显著特点是线上渠道主导。招股书显示,其通过天猫、京东、抖音等平台实现的销售收入占比极高。这使得公司能够更高效地触达消费者、收集市场反馈、进行精准营销,并保持了相对较轻的资产运营模式和较高的盈利能力。对线上渠道的过度依赖也可能带来平台政策变化、流量成本上升等风险。

三、核心竞争优势与潜在风险

竞争优势:

1. 品牌先发优势:在驱蚊细分领域,“润本”品牌已建立起较强的专业形象和消费者信任。

2. 线上运营能力:成熟的电商团队和数字化营销能力,是其在新时代消费品竞争中的关键武器。

3. 产品研发与供应链:持续投入研发,推出符合市场趋势的新产品,并对供应链有较强的把控能力,保障产品品质与稳定供应。

4. 品类协同:驱蚊产品带来的巨大流量和客户基础,为其个人护理产品的交叉销售和品牌延伸提供了良好起点。

潜在风险与挑战:

1. 市场竞争加剧:日化领域竞争极其激烈,面临国际巨头(如庄臣、宝洁)和国内知名品牌(如超威、六神、红色小象等)的多维度竞争。

2. 渠道集中风险:营收过于依赖少数几家电商平台。

3. 品类拓展不确定性:从驱蚊跨界到更广阔的个人护理市场,能否成功复制品牌影响力存在挑战。

4. 季节性波动:驱蚊产品销售受季节和气候影响明显,可能导致业绩周期性波动。

四、财务简析与估值考量

根据预披露的招股材料,润本股份近年营收与净利润保持增长态势,毛利率和净利率水平在消费品行业中表现较为优异,这得益于其线上直销模式和高附加值产品结构。经营活动现金流整体健康。

估值分析思路:

对润本股份的估值,通常采用相对估值法,并结合其成长性给予溢价或折价。

- 可比公司选择:可选取A股中主营业务涉及家庭杀虫用品(如彩虹集团)、个人护理及化妆品(如珀莱雅、上海家化、水羊股份)的上市公司作为参照。也应关注同样以线上渠道为主的消费品公司。

- 核心估值指标:重点关注市盈率(PE)、市销率(PS)。需结合公司的营收增速、净利润增速、毛利率趋势、净利率水平以及行业平均估值进行综合判断。

- 成长性溢价:市场会重点关注其驱蚊主业的稳固性,以及个人护理第二曲线成长的潜力和速度。线上渠道的高效运营能力和“个人互联网服务”的想象空间,可能成为给予估值溢价的因素。

- 风险折价:对于渠道依赖、竞争加剧等风险,市场也可能在估值中有所体现。

五、打新申购建议

润本股份是一家在细分赛道建立起品牌优势、并成功拥抱线上渠道变革的消费品企业。其基本盘(驱蚊业务)稳固,成长空间(个人护理业务)可观,商业模式符合当前消费趋势。

对于打新投资者而言:

- 积极因素:明确的行业地位、稳健的财务状况、符合消费升级的赛道、以及“国货品牌+线上红利”的双重叙事,使其具备一定的打新吸引力。

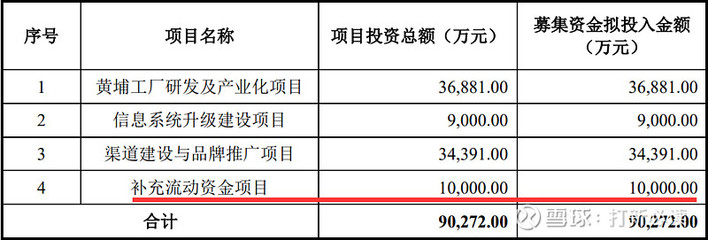

- 需关注要点:最终发行定价与可比公司的折溢价情况、募集资金投向是否清晰有助于增强核心竞争力、以及上市时的整体市场情绪。

建议投资者在申购前,仔细阅读其正式招股说明书,特别是“风险因素”章节和最新的财务数据,并结合发行价对应的估值水平,做出审慎的决策。在近期新股表现分化的背景下,聚焦主业扎实、成长路径清晰的公司仍是关键。